欧洲市场是全球储能三大市场之一,2024年欧洲各国储能装机规模也是实现了多点开花。鉴于此,我们推出“DeepSeek系列之2025欧洲储能企业20强”。

上海油压工作室2024年,欧洲储能市场规模显著增长,尤其是大储市场。根据不同来源的数据,欧洲大储市场的表现尤为突出。例如,2024年1-11月,欧洲大储中标量为3.6GWh,同比增长75%,预计2025年将达到21GWh,同比增长75%。此外,2024年第三季度,意大利的大储装机量为0.3GW/1.3GWh,同比延续高增。

主要国家的大储市场表现:

意大利:意大利是欧洲最活跃的储能市场之一。2024年第三季度,意大利大储装机量为0.3GW/1.3GWh,同比延续高增。意大利自欧盟补贴后大储需求明显放量,有望成为2025年欧洲需求的重要增量。

上海油压工作室根据欧洲光伏产业协会发布的《欧洲储能市场展望2024-2028》行业报告显示,2024年意大利储能装机规模占比34%,预计将达到7.7GWh,而2023年德国位于欧洲储能市场首位。

上海油压工作室这也意味着,2024年意大利将超过德国,成为欧洲第一大储能市场。

德国:上海油压工作室德国的大储市场也在快速增长。2024年11月,德国大储装机量为176MWh,同比增长162.3%;1-11月累计装机量为545MWh,同比增长82%。

英国:上海油压工作室英国的大储市场在2024年也有显著增长。2024年第三季度,英国大储新增装机量为293.9MW/423.3MWh,容量同比下降15%,但环比增长16%,装机同比降幅正在收窄。

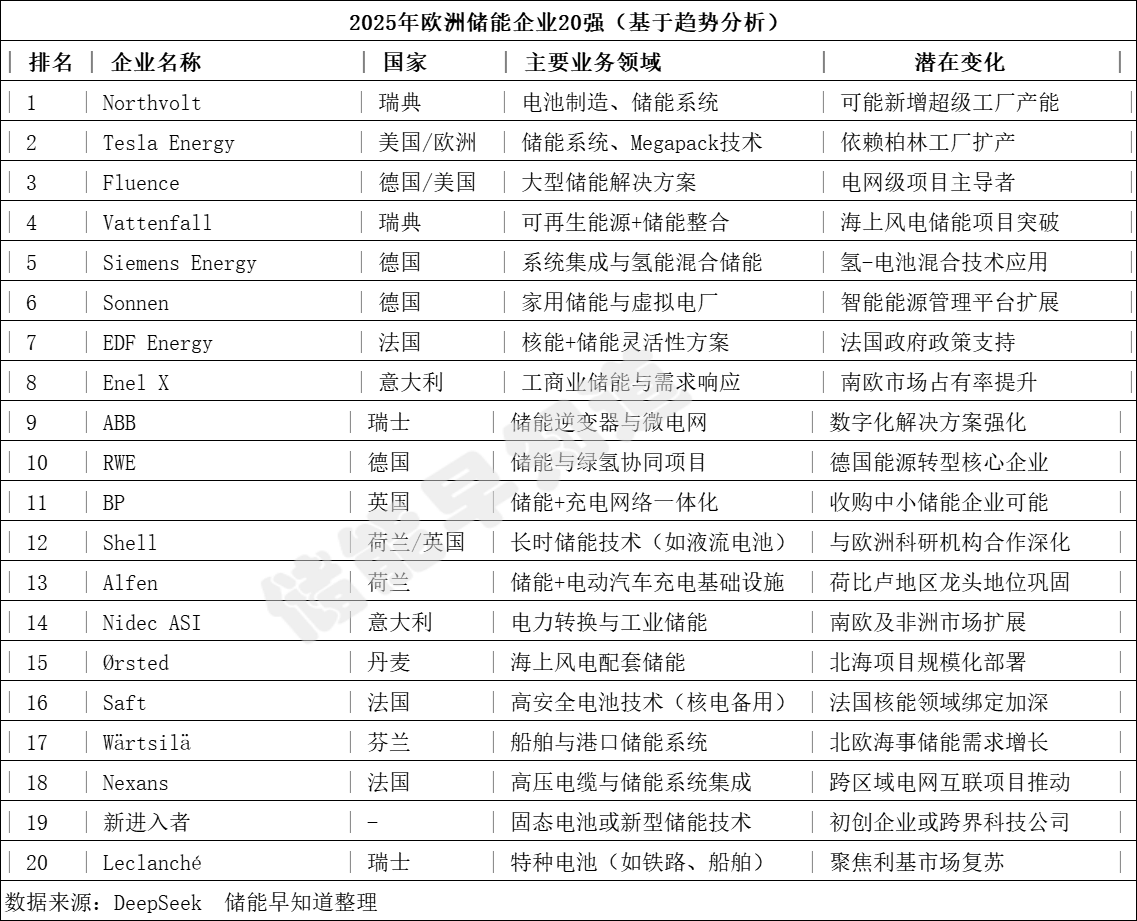

上海油压工作室以下数据更新日期(2024年7月),基于行业发展趋势、企业动态和政策方向,DeepSeek可以推测2025年欧洲储能领域可能的领先企业及其业务方向。以下是“假设性分析”,仅供参考:

1. 技术突破

上海油压工作室- 固态电池商业化可能由Northvolt或新创企业推动。

上海油压工作室- 氢能与电池混合储能系统(如Siemens Energy)进入示范阶段。

2. 政策与资金

- 欧盟《绿色新政》加速储能补贴和电网升级。

- 东欧国家(如波兰)储能需求因退煤计划激增。

3. 市场分化

- 家用储能:Sonnen、Alfen竞争智能化与V2G(车网互动)技术。

- 电网级储能:Fluence、Vattenfall主导1GWh+项目。

- 工业储能:ABB、Nidec ASI聚焦钢铁、化工等高能耗行业。

4. 地缘因素

- 能源安全驱动本土化供应链(如Northvolt欧洲产线 vs Tesla亚洲依赖)。

5、新兴领域

- 船舶储能(Wärtsilä)、数据中心备用电源(Saft)等利基市场增长。

6、不确定性因素

上海油压工作室- 原材料价格:锂、镍等关键金属波动可能影响电池企业利润率。

上海油压工作室- 监管风险:欧盟对储能并网标准或环保要求趋严。