FES倾向于使用储能技术来维持电力系统的灵活性与供电安全。相较于侧重可再生能源目标的REPowerEU计划,FES提供了一种考虑电力系统整体的方案,这种思路对最大限度降低转型波动的风险是不可或缺的。

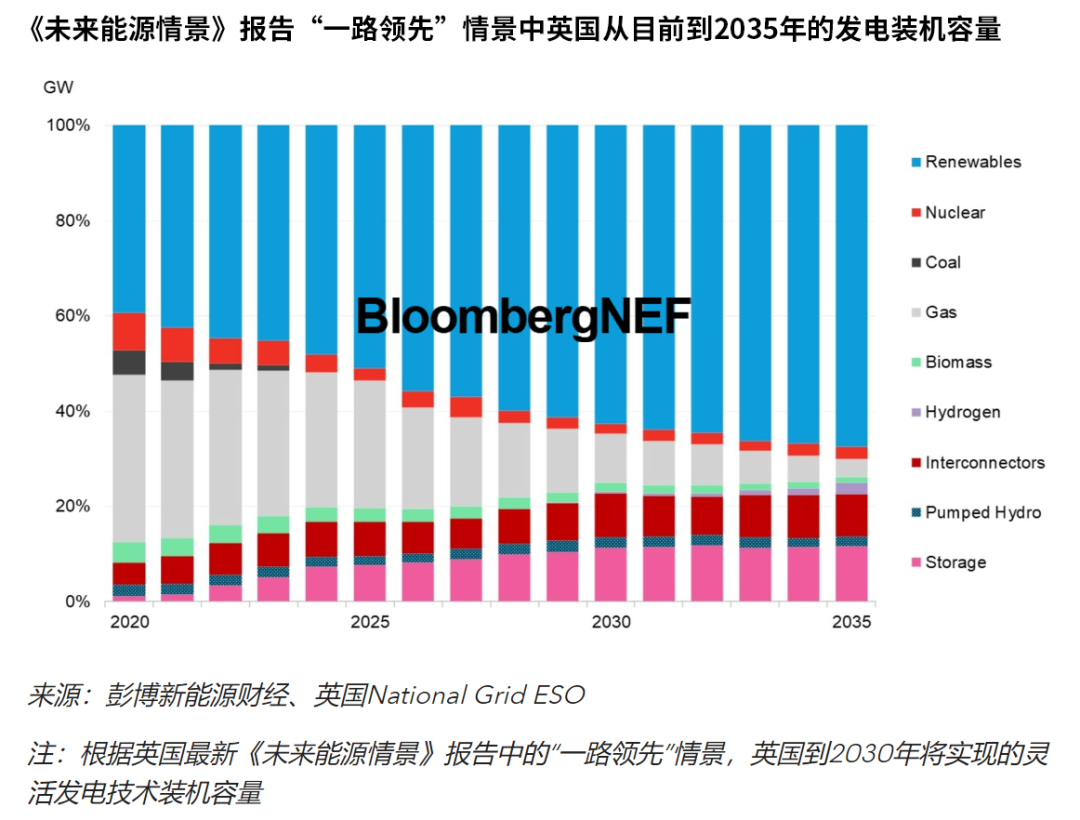

在英国National Grid提出的四种常规情景中,目标最宏伟的被称为“一路领先”(Leading the Way, LW)情景, 该情景提出了到2030年将天然气需求比2021年水平降低44%的目标。也就是说,将天然气需求在能源总需求中的占比由现在的65%应降至47%,达到489TWh。

到2030年,电力需求将从2021年的294TWh上升至368TWh,占能源总需求的36%。随着此后几年的快速电气化转型,到2035年,电力需求将上升至476TWh,成为最大的需求来源,而天然气需求将降低至332TWh。到2035年实现电力系统净零排放的宏伟目标是这一电力需求增长背后的驱动力。

考虑到时间紧迫,英国National Grid计划优先实现电力系统的脱碳目标。这就需要加快对灵活发电容量的投资,因为天然气占比的急剧下降会大幅削弱电力系统的灵活性。今年FES的四种情景对2030年电力系统中储能装机容量的预测都高于去年的预测。其中,今年LW情景预测的2030年储能容量比2021年LW情景预测的18GW增加了67%,达到30GW (130GWh)。

上海油压工作室在FES建模的所有储能技术中,电池储能装机容量将出现最大增幅,从2021年的1.6GW (1.6GWh)增至2030年的20GW (37GWh),相较于2021年LW情景预测的12GW (13GWh)有大幅跃升,原因在于英国National Grid越来越看好电池储能技术。对抽水蓄能技术的装机容量预期与2021年预期几乎持平。该技术仍将继续满足更多长时储能需求,装机容量将从2021年的2.4GW (25.8GWh)增至2030年的5GW (65GWh)。

对于其他储能技术,例如液态空气储能(LAES)和压缩空气储能(CAES)的装机容量将从现在的0GW分别跃升至1.8GW (7.3GWh)和2GW (10GWh)。此外,英国National Grid还预计,车网互动(V2G)容量将达到2.7GW (12.3GWh),并指出液流电池等其他新兴储能技术也有潜力为上述装机容量做出部分贡献,但目前由于缺乏运营数据而未对这些储能系统建模。

上海油压工作室最新LW情景预测的2030年风电和光伏装机容量相较于2021年的增幅仅为10%,因此储能装机容量预期的跃升并非仅仅来自可再生能源的增长,相反,它反映了英国National Grid认为与互联互通和氢能等其他灵活发电技术相比,储能技术更具可靠性和可扩展性,但同样需要对前者加大基础设施投资。互联互通容量的下降明确印证了这一观点,这是因为英国National Grid的建模考虑了“依赖互联互通对供电安全的影响”。因此,2022年的LW情景预计,到2030年,互联互通容量将从2021年LW情景预测的22GW降至19GW,降幅达14%。

英国National Grid将储能技术视为确保可靠性和能源安全的更保险做法,而非依赖通过互通互联进口电力,尤其是在危机发生的时候。根据今年的情况就可以看出依赖其他国家的弊端,最典型的案例是挪威于今年8月决定减少对欧洲其他国家的电力出口并优先考虑其国内需求。此外,根据LW情景,英国决定到2050年确保“所有的生物质原料都从国内采购”,这也反映了英国关注国内能源自给自足。因此,LW情景预测,到2050年,英国生物能源进口量将仅为6TWh,而其他两种2050年净零排放情景预测的生物能源进口量都将超过100TWh。这将再次为储能和其他较少依赖进口的灵活发电技术创造机会。

上海油压工作室电力系统的储能潜力最终取决于各国及其系统运营商选择的储能方案。到目前为止,大多数欧盟国家尚未确立储能技术在其电力系统转型中的角色。英国已在此方面脱颖而出,不过意大利等欧盟成员国已表示,有意制定储能目标并利用其特性推出电力辅助服务。希腊也在近期为具有里程碑意义的900MW储能竞价获得融资,这也是欧洲首个专门针对储能技术的竞价。

明确储能技术的潜在作用会产生循环效应。投资者将获得进入市场的信心,而系统运营商也有机会加大对储能技术的了解和利用。在英国National Grid早期电力市场改革的推动下,投资者已宣布到2030年将增加最高可达24GW电池储能装机容量的计划,这高出National Grid到2030年增加20GW装机容量的预测。英国National Grid表示,投资者的兴趣在一定程度上促进了报告中储能作用的提升。

与之相似,欧盟国家也可以评估其电力系统的储能潜力,并通过实施电力市场改革以改善市场信号来推动对灵活容量的投资,从而从中受益。如果不具备这样的灵活容量,欧盟为实现可再生能源增长目标可能会导致电价波动加剧,并引发供电安全风险。就前一个风险而言,葡萄牙和西班牙等电力市场目前的电价控制方案并非长久之计,因为这些方案可能会降低投资者对建设商业化电力项目的信心。而就后者而言,目前欧盟保障供电安全计划的执行主要依赖于一个目标,即欧盟各成员国到2030年互通互联容量占总装机容量15%。但这一目标本身可能并不足够,因为它涉及多个具备漫长交付时间的项目,而且高度依赖自身已面临挑战严峻的国家。

(图片来源:veer图库)