上海油压工作室北京时间8月3日晚间,EIA(美国能源信息署)公布最新数据显示,美国汽油消费需求走弱,而原油、汽油库存都超预期增加。

同日,OPEC+会议决定小幅上调9月份产量配额10万桶/天,远低于此前市场普遍预期的30万桶/天-40万桶/天。

图说:小幅上调9月产量配额10万桶/天图片来源:OPEC官网

上海油压工作室国泰君安期货表示,会议结果相对中性,并无预期外的供应减量,对油价提振有限。当前市场对海外经济衰退预期尚未扭转,考虑到海外经济体近期的CPI数据、服务业数据等宏观指标交叉体现出经济动能放缓,叠加紧缩周期持续推进,国际油价中期承压可能性较大。

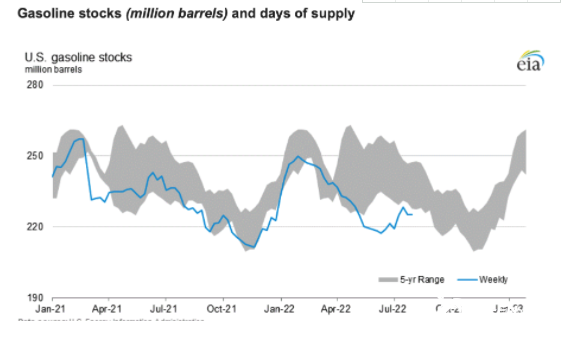

EIA最新数据显示,7月29日美国当周汽油需求相比去年同期下降12.6%,环比下降70万桶/天至854万桶/天,跌破此前疫情时期水平,四周均值也同比下降约9%。同时,原油和汽油库存增幅大超市场预期。商业原油库存较前一周增加446.7万桶,汽油库存增加16.3万桶。

上海油压工作室瑞穗分析师雅各称,“夏季本应是汽油消费需求旺季,现在的累库现象是十分负面的信号。”

美国7月29日当周汽油库存超预期增加图片来源:EIA官网

与此同时,OPEC+的小幅增产维持了原油供应端的预期,其公告表示,限制OPEC产量的主因是对原油领域的长期投资不够,OPEC实际有效产能不足,而并非是生产意愿问题。业内人士分析称,OPEC不愿透支所剩不多的剩余产能,一方面是为应对可能出现的突发性供给中断,另一方面,也是因为9-10月份将迎来全球炼厂检修高峰,届时需求将出现季节性下滑,此时大幅增产并不明智。

上海油压工作室中信期货表示,在OPEC未大幅增产的情况下,当前影响国际油价的重点因素已从供给侧转向需求侧。近期因海外经济增速持续回落,美欧央行加速紧缩,衰退预期或拖累油价,同时因疫情影响,美欧交通流量出现下滑,短期交通需求也承压,多重因素导致海外油品需求已经出现明显的放缓。中期国际油价仍面临较大下行压力。

上海油压工作室值得注意的是,美国Markit服务业PMI数据从3月份开始持续下跌,最新公布的7月份数据也跌破荣枯线,录得47.3。PMI报告中称,当前美国居民消费需求呈显着下降态势,在高物价影响下,出行、旅游等活动都出现明显抑制效应,也从侧面印证了以上观点。

在上述因素影响下,国际油价在8月3日也出现较大波动。EIA公布数据前,国际油价盘中一度涨超2%,但在美国油品库存超预期增加、需求下降的数据出炉后,油价又快速下降。Wind数据显示,当日WTI原油期货收报90.66美元/桶,跌幅3.98%。布伦特原油期货收报96.78美元/桶,跌幅3.74%。