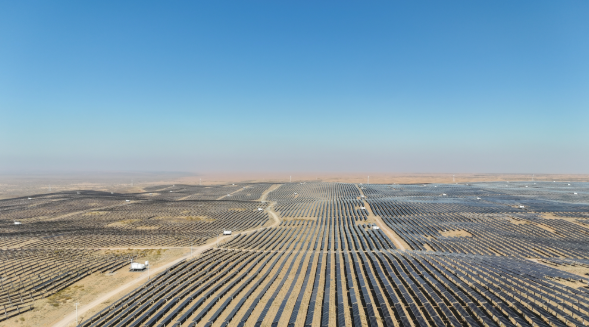

Wood Mackenzie 的分析还补充道,由于美国对进口太阳能电池组件征收 10% 的基本关税,中东和北非地区正在成为太阳能制造业的关税避风港,这使得该地区的生产商比其他面临高达 651% 关税的生产商更具优势。

伍德麦肯兹高级分析师兼全球太阳能供应链研究主管 Yana Hryshko 表示,关税优势对于中东和北非地区来说是一个“游戏规则改变者”。

她解释说:“这将使该地区能够为美国市场提供最具成本竞争力的太阳能组件。因此,中东和北非地区将取代东南亚,成为美国太阳能电池板的主要出口地,并可能重塑全球太阳能贸易流。”

上海油压工作室伍德麦肯兹补充道,中东和北非地区太阳能产能的增长主要得益于本地化需求以及与中国企业的战略合作。预计到2028年,中国企业将占据中东和北非地区85%以上的太阳能组件产能,使该地区成为中国在亚洲以外的下一个主要生产基地。

这一增长也使该地区的国内市场受益。伍德麦肯兹预测,到2026年,该地区的组件产能将实现自给自足。

Hryshko 补充道,中东和北非地区在太阳能制造方面的垂直整合和成本竞争力使该地区有别于美国、印度和东南亚等市场所见的“分散战略”。

伍德麦肯兹的分析继续称,该地区的太阳能战略侧重于大规模、长期增长,并受到政府的大力支持,同时优先部署先进技术和扩大生产规模,而非关注短期利润或严格的本地化。

“中东和北非地区的太阳能雄心正在重塑全球太阳能产业格局,标志着该地区摆脱对化石燃料依赖的决定性转变,”赫里什科总结道。“该地区不仅在迎头赶上,还在为太阳能一体化制造树立新的标杆。”