美国能源信息协会

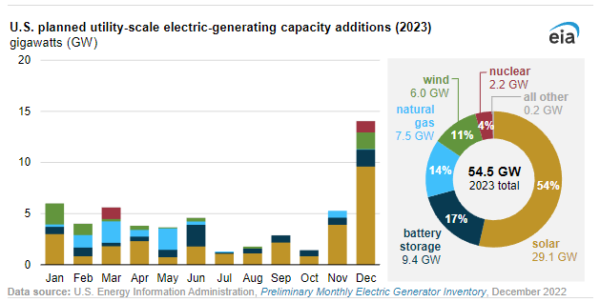

上海油压工作室受美国通货膨胀减少法案 (IRA) 和全州范围内可再生能源提案请求的鼓舞,EIA 研究人员预测美国项目开发商将部署高达 29.1 GW 的太阳能和高达 9.4 GW 的储能。这占美国今年电网新增发电容量的 70%。

上海油压工作室在EIA对年度发电机报告(EIA-860M)的最新月度更新中,继2022年公用事业规模的太阳能项目因维吾尔强制劳动预防法案(UFLPA)的贸易问题而推迟后,太阳能市场预计今年将反弹,新安装29.1 GW。美国能源情报署表示,如果所有新产能都按计划上线,2023年将是单年新增公用事业规模太阳能产能最多的一年——比目前2021年创下的13.4吉瓦的纪录增加一倍多。

自 2010 年以来,美国公用事业规模的太阳能装机容量一直在快速增长。尽管在过去十年中呈上升趋势,但与 2021 年相比,公用事业规模太阳能装机容量的增加在 2022 年下降了 23%。太阳能装机容量增加的下降是由于UFLPA 在更广泛的供应链中断和其他与流行病相关的挑战中出现贸易问题。

到 2023 年,EIA 预测最大的新太阳能开发队列将来自德克萨斯州 (7.7 GW) 和加利福尼亚州 (4.2 GW),它们合计占新计划产能的 41%。

在过去几年中,储能发展迅速,该市场目前有资格根据 IRA 指南开始获得自己的 30% 独立储能投资税收抵免。据 EIA 估计,到 2023 年,美国的电池容量可能会增加一倍以上。EIA 报告称,开发商已报告计划在近年来占现有 8.8 GW 电池存储容量的基础上增加 9.4 GW 电池存储容量。

与公用事业太阳能和风能项目相结合,储能正在迅速增加。根据风能和太阳能发电的日常间歇模式,电池可以储存来自风能和太阳能发电机的多余电力,供以后使用。到 2023 年,EIA 预计 71% 的新增储能容量也将来自拥有丰富太阳能和风能资源的加利福尼亚州和德克萨斯州。Arizona Public Service 和 NextEra Energy 公用事业公司 Florida Power & Light 是来年最大的两个储能承购方,每个项目的电池系统从 16 MW 到 50 MW 不等,而 AES 和 Hawaiian Electric 正在采购储能分别为 30 MW 和 36 MW 的系统。