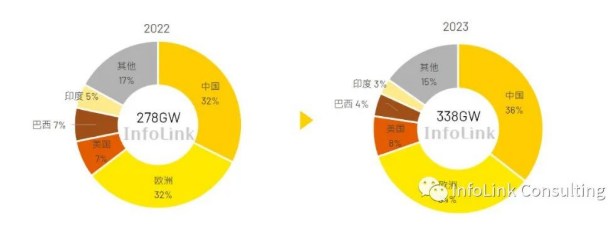

上海油压工作室2022年经历了乌俄战争带来的能源价格高涨,各国对于再生能源的重视度大幅提升,光伏市场因此蓬勃发展,2022年全球组件需求高达280GW,相较2021年出现高达56.5%的惊人成长率。2023年在各国能源转型的持续推动下,InfoLink预估全球需求将成长21.6%至338GW。

上海油压工作室2023年全球市场成长率将小于去年,原因除了较高的基期以外,2022全球光伏市场之所以能实现超预期的成长,极大部分是受到乌俄战争以及飙升的能源价格影响而大幅刺激了再生能源需求,今年若是没有出现类似的突发性重大冲击,恐怕难以实现与去年相同幅度的成长;且细看各国市场,会发现许多市场规模较大的国家在今年都面临政策上的困难,如美国的新疆法案与印度的BCD关税造成进口条件恶劣、巴西对于小型分布式项目开始征收电网使用费等,政策上的变化使得2023年的全球光伏市场的成长将难以维持去年的增速。整体而言,即使成长率相较去年下滑,仍预期2023年整体市场需求在总量上成长约60GW,且若各国能在政策限制上有所突破,需求将有机会出现进一步的增长,乐观情况下预期全球需求将有机会成长至398GW。

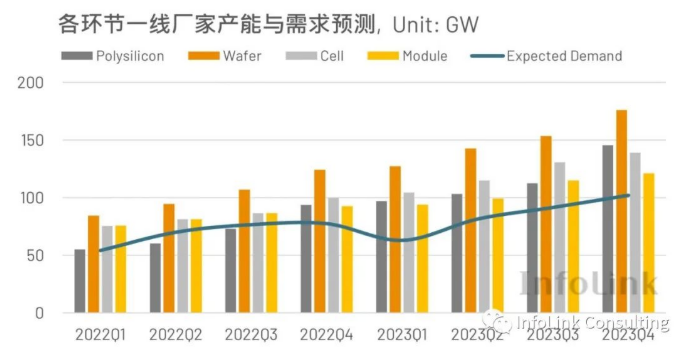

相较需求端的成长,整体供应链产能的扩张则相对显著。2022年硅料环节出现严重紧缺,年初时总产能仅294GW,对比280GW的需求呈现严重吃紧,硅料的短缺也使去年整体供应链价格处于高水平;然而到2022年四季度,硅料厂家的大规模扩产计划陆续落地,产能在2022年末超越500GW,硅料产出的放量也使整体供应链价格在去年年底出现明显松动,硅料、硅片价格皆出现远超预期的跌幅,组件价格也随着上游的跌价,从2022年11月初的0.265USD/W (2 RMB/W)下跌至2023年1月中的0.235USD/W (1.8 RMB /W)。

上海油压工作室若是依照目前的扩产计划,整体供应链在2023年都将处于产能过剩的情形,各环节2023年底的总产能都将超过800GW,其中光是一线厂家的产能就足以满足需求,集中度的提高可能导致二、三线厂家在市场淡季时难以维持市占,厂家间的竞争将越来越激烈,且龙头企业的垂直整合布局、海外扩产计划等也将大幅影响竞争格局。硅料至组件环节大量扩产的同时,也须注意辅材料如长晶环节会用到的石英坩埚、双面组件的POE胶膜等的供应在需求旺季时可能无法跟上如此大规模的增产而出现暂时性的短缺。

上海油压工作室细分各季度需求变化,一季度的欧洲、中国皆为传统淡季,尤其欧洲市场去年年底因库存堆积导致拉货力道明显减弱,其影响有可能延续至今年年初;以往受到当地财年影响会在年初大量拉货的印度也因为BCD关税导致市场快速萎缩,使得全球市场在一季度呈现相对冷清;二、三季度开始随着供应链价格的持续下跌,预期需求将逐渐回升,直到年底中国将因组件价格下跌再次出现大规模并网潮,带动四季度需求至全年高峰。

价格变化上,虽厂商调整开工率有可能造成短期价格波动,但受到供给过剩影响,全年价格趋势仍呈现明显下降,InfoLink预估2023全年组件价格平均约0.214USD/W (1.673RMB/W),相对2022年平均0.266USD/W (1.929RMB/W)有显著跌幅。去年许多大型项目受到高价抑制,厂商选择延后安装进度,美国全年的集中式装机相较2021年减少约37%、中国年底的地面型抢装潮也不如以往明显;2023年随着整体供应链价格下跌,被延后的项目将陆续在今年开始动工,并刺激在去年表现相对疲软的集中式市场,进一步推升整体需求。

相较2022年的供不应求,光伏产业将在2023年逐渐转为供应过剩,并带动价格的下跌,有利短期的需求扩张,整体而言对明年市场保持乐观态度,但目前仍充满许多不确定因素,政策上如印度、美国必须在保护本土产能与发展市场上的矛盾间找出解决方案;欧洲市场在明年也有可能面临总体经济变化对需求带来的影响,且针对强迫劳动提出的措施也可能在未来影响光伏发展;中国疫情解封、产业竞争格局的改变可能使供应方面出现短期的大幅度变化。长期而言随着各国政府能源转型的推动、政策目标的期限接近,市场规模将持续增长。