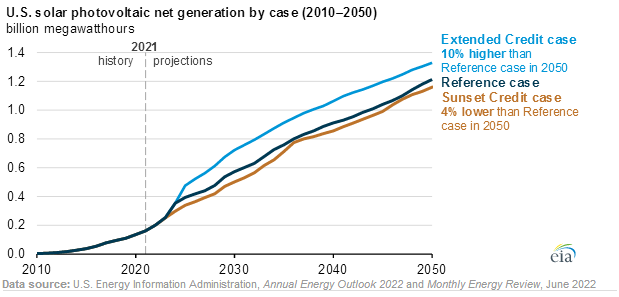

美国的光伏系统发电量(2010~2050年)

上海油压工作室美国政府提供的投资税收抵免(ITC)和生产税收抵免(PTC)抵消了一部分公用事业公司的可再生能源发电设施的安装成本以及商业和住宅建筑中分布式发电设施的安装成本。根据行业和技术的不同,这些优惠将逐渐减少或终止。

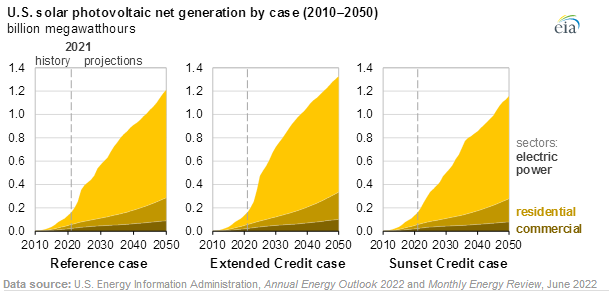

按案例划分的美国光伏系统发电量(2010~2050年)

上海油压工作室在税收抵免终止的案例中,预计到2023年取消税收抵免(仅比参考案例提前几年)将使2050年的年光伏发电量减少4%。到2050年,光伏发电量占总发电量的21%,在预测期内增加近1万亿度。

提早取消这些税收抵免对商业部门的影响最大。预计在税收抵免终止的案例中,2050年商业部门光伏发电量将比参考案例中减少11%。取消这些可再生能源激励措施将会减少对公用事业规模光伏系统和分布式光伏系统的长期投资。

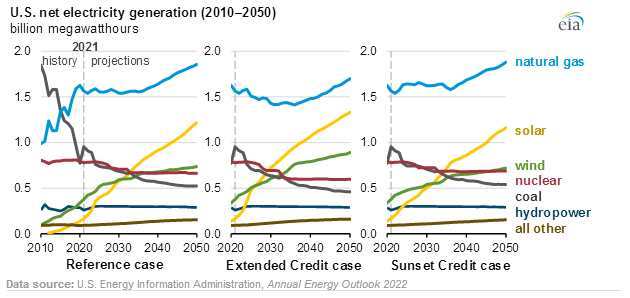

美国电网的发电量(2010年~2050年)

在延长税收抵免政策的案例中,到2050年,光伏发电量将占美国所有行业发电量的25%, 与2021年相比增加1.2万亿度。在在参考案例、废止案例和延长所有案例中,光伏系统到2050年将成为规模最大的可再生能源设施,将超过水电和风电。

上海油压工作室美国能源信息署(EIA)的分析还探讨了提早取消或延长税收抵如何影响热电联产(CHP)、风电、水电、地热和生物质资源的长期发电量,这些资源都符合投资税收抵免(ITC)的条件。在商业和工业领域,热电联产发电设施的发电量在延长税收抵免的案例中增长最快,在所有案例中,天然气是热电联产发电设施最主要的燃料来源。

将投资税收抵免延长至2050年使美国光伏发电量增加10%

美国能源信息署(EIA)的报告探讨了几项政策调整的影响,其中包括建筑能效激励措施以及投资税收抵免(ITC)和生产税收抵免(PTC)等政策的延期和提前取消。否则,将会对天气、住房存量和商业建筑面积增长、宏观经济活动以及其他能源使用驱动因素的假设与参考案例保持一致。