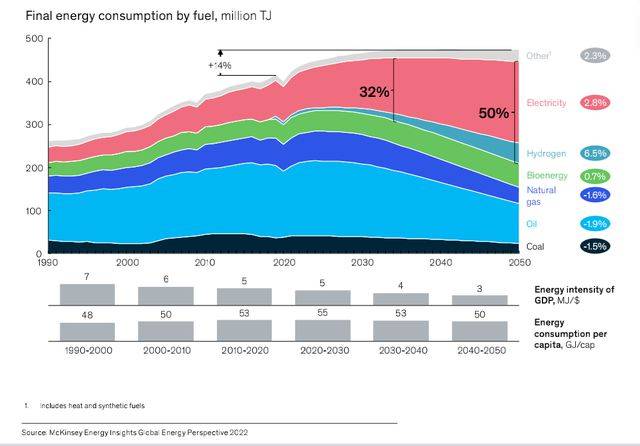

管理咨询公司麦肯锡近日发布最新《全球能源展望报告》(以下简称报告),预计从2020年到2050年,全球能源整体消耗量增幅不大,约为14%,但能源结构却大有变化。电和氢能有望在2050年占据整体能源消耗量的50%,相应的煤炭、石油、天然气的占比将逐渐缩小,到2050年将减少近40%。

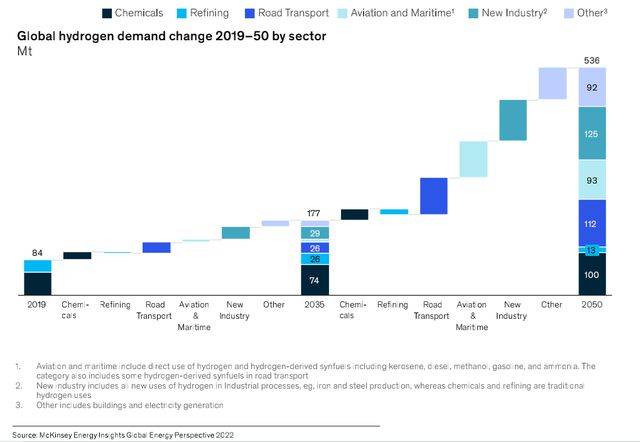

在氢能方面,《报告》预测到2050年,全球氢能需求将从目前的8千万吨/年增加到5.36亿吨/年,需求量至少增长6倍。麦肯锡将氢能的主要应用场景分为六个板块——化工、炼油、公路运输、空运和海运、新兴产业(指炼铁炼钢等行业出现的新的化工需求)以及其他。

现在氢能主要应用在化工和炼油板块,其他板块涉及较少,但到2035年,《报告》预计,全球氢能需求将全面爆发,从2019年的8千万吨增长至1.77亿吨,其中化工占42%、炼油占15%、公路运输占15%、炼钢炼铁等新兴产业占16%,空运和海运以及其他板块共占12%。

上海油压工作室到2050年,《报告》显示,全球氢能整体需求将从2035年的1.77亿吨增长至5.36亿吨。炼油是唯一一个在2035年后对氢能需求下降的行业,需求减少近50%。其他板块都大幅增长,包括化工从0.77亿吨增长至1亿吨,增幅近30%;道路交通从0.26亿吨增长至1.12亿吨,增长5倍多;航空和海运从0.26亿吨增长至0.93亿吨,增长4倍多;炼铁炼钢等新兴行业从0.29亿吨增长至125亿吨,增长4倍多。

上海油压工作室总体来看,未来全球氢能需求大幅增长的主要驱动力来自公路运输、海运航运、炼铁炼钢这三大板块。

上海油压工作室在氢能需求大幅增长的同时,从供应端来看,《报告》也指出,为了减少碳排放,绿氢将成为主流,其供应量将从2035年的1.1亿吨/年(占总供应量的60%),增加到5.1亿吨/年(占总供应量的95%左右)。据了解,目前全球绿氢的产量约为22万吨,化石燃料制取的“灰氢”为主要的氢气来源,占据总产量的90%以上,未来绿氢的普及仍还有很长的路要走。

《报告》也提出,要想实现氢经济的快速发展,仍需在三方面发力。首先氢能的基础设施和供应链需要进一步完善,尤其是运输和存储环节,仍需实现技术创新,才能带动整个产业发展。其次,为了扩大氢气的规模,需要在可再生能源制氢、电解槽、CCUS等方面进一步降低成本,形成低成本的绿氢生产线。最后,政府也应该制定相关的策略,尤其是氢气价格在一些碳排放较高的行业目前并没有优势,此时增加碳排放的成本或许就变得至关重要。

随着氢能产业的发展,《报告》分析,未来可能出现新的贸易路线,将需求方和氢能供应地区链接起来。尤其是那些天然气和可再生能源丰富的地区,有可能成为氢能的出口枢纽,并走在全球氢贸易的前列。相对应的,像日本、韩国这种缺乏可再生资源和天然气的地区,将大量进口氢能,而将氢转换为合成燃料,比如氨或甲醇,将加快推动国际氢能贸易的实现。